保险几十元保300万(400万保额的保险)

日期::2023-02-08作者:网友整理人气:

春节回家,给爸妈带礼物了吗?

粉丝璐璐给橙哥留言说,今年想给父母备齐保险,作为一份特殊的礼物。

璐璐知道,比起大包小包的年货,爸妈最想要的是陪伴和关心。

但因为工作太忙,常年在异地的她经常知道爸妈病了痛了,也赶不回去。“给二老买份保险吧,自己能更放心,也给他们多点安心。”

可是,给父母买保险是不是越全越好呢?并不是。

橙哥提醒大家,购买时要注重这三点:

小心老人投保的5个坑了解真正有用的3种保险3000元方案配置参考

给老人买保险的5个坑,要小心

1 居民医保/新农合不断缴

医保一年也就200多块,能报70%左右的医疗费用,有些老人为了省钱,会选择不交,作为子女一定要阻止。

2 不要买养老年金

养老年金需要长时间投入,才能起到复利作用。养老要趁早,年纪大了才想起来,已经来不及了。

3 不要买寿险、重疾险

寿险是给家庭经济支柱的,老人和小孩都不必买。50岁以上再买重疾,已经保费倒挂了,完全起不到杠杆作用。

4 远离返还、分红、捆绑型保险

99%都是坑,别买就是了。

5 爸妈保险建议占家庭收入的1%~2%

家庭保障规划先重点关注顶梁柱,其次才是孩子和爸妈,假如爸妈保费超过5000,被坑了的可能性很大。

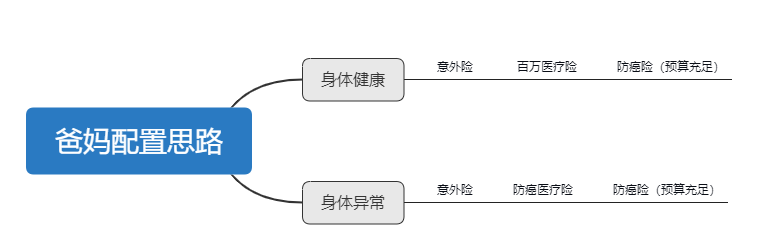

真正有用的险种,就3个

其实,给爸妈买保险,主要抓住2个要害:年龄、健康告知。

爸妈年龄越大,可选择的产品就越少,保额也会变低;其次,年龄增长,身体或多或少会有些小毛病,影响健康告知而被拒保。

橙哥整理了一张配置思路,方便大家理解:

(点击放大查看)

1 意外险

风险防范:老人摔跤导致的骨折、摔伤、烫伤。

挑选技巧:

短期意外险买1年,保1年,别买长期意外险重点关注医疗部分,0免赔,不限社保内外更好,报销比例高的避开只保全残的,选伤残分级赔付的选包含猝死保障的2 百万医疗

风险防范:报销医保无法报销的部分,如社保外医保费用,以及外购药,靶向药。

挑选技巧:

优先选保证续保的免赔额低,不限社保内外,报销比例高的增值服务越多越好,如绿色就医通道,医药费直付等

3 防癌险

风险防范:一旦患癌,可获赔付,相较于重疾险,对健康要求没那么严格。

挑选技巧:

基本保障全面外购药、质子重离子、绿通服务、住院垫付等服务免赔额越低越好,报销比例越高越好患原位癌后可保障

配置方案帮你做好了

那这一系列下来,需要多长钱呢?

每个人爸妈的健康状况及需求不一样,价格自然不一样,橙哥就拿最常见的两种配置思路,给大家做个参考。

【方案一】父母身体健康的可以参考:

(点击放大查看)

【方案二】父母身体欠佳的可以参考:

(点击放大查看)

推荐这几款产品的理由是什么?

意外险选了炙手可热的大护甲2号,1年158元,就能有50万的意外身故/伤残赔付和5万的意外医疗额度,还包含了猝死等急性病身故,性价比很高。

百万医疗选了医享无忧,20年保证续保是最大的亮点,爸妈年纪大了,疾病风险逐步增高,续保越久,保障时间就能越长。

防癌险则是普惠e生,免健康告知,高血脂、高血压、高血糖、肝炎、结节人群都能保,对慢性病人十分友好。

根据上面的配置思路,无论爸妈是否健康,一年只要3千左右,就能有很全面的保障!

小时候,父母保护我们,现在,轮到我们做他们的依赖了。当我们不在父母身边的日子里,有保险守护他们。

假如想了解哪些产品适合自己父母的情况,可以评论里留言或私信橙哥!

绝了!3000块买到400万保额,爸妈保险就该这么买-今日头条就分享到这里,了解更多保险几十元保300万(400万保额的保险)相关的内容,就上优乐礼物。

热门推荐

热门排行

- 1送媳妇什么礼物好(和儿媳妇第一次见面送给什么礼物)

- 2干娃儿送干爹的生日礼物(给干爹送什么生日礼物)

- 3给不抽烟不喝酒的领导送礼(领导不抽烟不喝酒送什么好)

- 4虎牙直播pk送礼物有什么用(虎牙直播一个礼物多长钱)

- 5回族人送礼怎么送呢(回族人喜欢什么礼物)

- 6情人节送什么好情人节:独家放送军人和军嫂传情的十大礼物,件件窝

- 7领导升职调走了送什么礼物(领导升职了送什么好)

- 8嫂子生日该买什么礼物(送嫂子什么礼物)

- 9武汉结婚礼金一般给多少(武汉婚嫁礼金多少)

- 10河北32岁小伙迎娶18岁乌克兰美女,住3000平米别墅,成为人生赢家-今日

- 11公司10周年纪念礼品有什么(企业十周年庆送什么礼物)

- 12礼物实体店铺推荐(开一家有特色的礼品店)